【賢く貯蓄】夫婦で共通口座を持つならどこの銀行がおすすめ?【目的別】

当ページのリンクには広告が含まれている場合があります。

この記事でわかること

- 夫婦におすすめの共通口座について

- 共通口座の選び方やメリット

- 夫婦におすすめの家計管理の方法

- お金を貯めるには?

妻・彼女

妻・彼女夫婦で共通口座を持つならどこがいいのかなあ?

夫婦で共通口座を持つと、「お金の管理」がしやすくなります。

最近では、ネットバンクもたくさん出てきているので、時間がない共働き夫婦でもラクに家計管理がしやすくなっています。

家計管理で揉めがちで悩んでいる方へ

あわせて読みたい

お金のことで揉めてばかり!喧嘩しない家計管理のルールとは?【体験談】

こんな方にオススメ お金に関する夫婦喧嘩が多くて悩んでいる 揉めない家計管理の方法が知りたい 最近お金の喧嘩が増えたな… お金のことで責められるの嫌なんだよな 夫…

当記事では、夫婦におすすめの共通口座でのお金管理方法についてまとめています。

ラクに家計管理をしながら、賢く貯めていきたいと考えている方はぜひ参考にしてみてくださいね。

\おすすめの銀行3つ/

スクロールできます

楽天銀行 | 住信SBIネット銀行 | あおぞら銀行 | |

| 振り込み手数料 (他行宛て) | 会員ステージに応じて 最大3回/月 無料 | スマプロランクに応じて 最大20回/月 無料 | 預け入れの残高等に応じて 最大3回/月 無料 ※ゆうちょ銀行なら何回でも無料 |

| 自動入金サービス | 毎月おまかせ振込予約 | 定額自動振込サービス | なし |

| 家族(代理)カード | あり | なし | なし |

| 預金金利 | 0.04〜0.1% | 0.02〜0.03% | 0.02%〜0.45% |

| 公式HP | 生活費用におすすめ 公式HP | 目的別の貯蓄におすすめ 公式HP | 貯蓄におすすめの高金利 公式HP |

※2024年5月時点の情報です。詳しくは各公式HPをご参照ください。

ネット銀行の選び方のポイントは、

夫婦で共通口座を持つ上でのポイント

- 手数料がかからない

- 自動送金サービスがある

- どういう用途・目的で使うかで選ぶ

- ポイント還元はあるか

miso.

miso.ぜひ自分たちの生活スタイルに合った共通口座を選んでみてくださいね〜!

目次

夫婦の共通口座とは?

夫婦の共通口座とは、個人で持つ銀行口座の他に、共同で管理ができる口座のことです。

共通口座を作ることによって、支出がはっきりと分かるので家計管理がしやすくなります。一定額を入金すれば、毎月の生活費で揉めることなく平等な関係にすることができます。

夫婦で「共通口座」を持つメリット

共通口座をつくれば、簡単に家計管理をすることができます。

さらに、ネット銀行なら24時間いつでも無料で口座開設をすることができるし、クレカや家計簿アプリと連携をすれば、普通に貯蓄をするよりも効率的です。共働きで家計管理が適当になってしまいがちな夫婦に、とてもおすすめです。

「共通口座」のメリットについてご紹介していきます。

3つのメリット

- 生活費を効率的に管理できる

- 貯蓄の目標を達成しやすくなる

- お金の支払いが公平になる

生活費を効率的に管理できる

お互いが支払いをすると、「どっちが払う?」「これは何費用になる?」など、お金の管理で悩むことがあります。

一定額をお互いが振込みをし、そこから2人の共通費用の支払いをすることで、生活費をまとめることができて効率的です。

貯蓄の目標を達成しやすくなる

生活費などの支出用として共通口座を利用している夫婦が多いですが、貯蓄用として利用することで、貯蓄ペースをあげることができます。

また、将来に備えた貯蓄以外にも、「特別費」として必要なお金を貯めておくことで、大きな出費にも備えることができるし、2人の貯蓄から振り分けることができます。

特別費について知りたい方はこちら

あわせて読みたい

2人暮らしの特別費は毎月いくら?貯め方や年間予算の決め方まとめ【貯まる家計簿】

こんな人におすすめ 2人暮らしの特別費について知りたい 2人暮らしの貯蓄を頑張りたい 家計管理の仕方を勉強中 2人暮らしの特別費ってどうやって決めたらいいんだろう?…

お金の支払いが公平になる

共通口座によって家庭内でのお金の流れをつくることで、お金の支払いでの不平不満がなくなります。

「どちらがいくら払った」「自分ばかりが負担している」といった共働き夫婦に生じるお金問題をなくすことができます。お互いが同等の額を毎月支払うようにすれば、お金での差がなく対等な関係になります。

夫婦で「共通口座」を持つデメリット

では、共通口座を作ることで生じるデメリットについてもご紹介しておきます。

デメリット3つ

- どちらかの名義でしか口座をつくれない

- 価値観の違いで揉めるかも

- プライバシーがなくなる

どちらかの名義でしか口座をつくれない

共通口座は、夫婦であっても1人の名義となります。

妻・彼女何が問題なの?

想定される問題

- 死別・離婚をした際に誰の持分かで揉めてしまうかもしれない

- 契約者と名義人が異なると、支払い設定ができないことも

何かあってからでは遅いので、きちんと想定をした上で共通口座を作りましょう。

Q.夫婦間の口座でお金のやり取りしたら贈与税はかかるの?

A. 夫婦でひとつの共通口座を作っている場合、そこで生活費や教育費が入出金されたり管理されたりしている限りは、贈与税はかかりません。この場合は、年間で基礎控除額の110万円を超える入出金が行われていても課税されません。

ただし明らかに生活費以上の高額な金額が出し入れされていると、贈与税が課税されることもあります。例えば、夫婦それぞれの口座から、共通口座へと高額な資金移動を行った場合には、贈与税が発生する可能性が高くなります。

引用:税理士法人

miso.共通口座を持つかどうかを決めるには、夫婦の関係性なども含めてお互いの目的やニーズを確認し、納得の上で決めることが大切です。

2人で決めるのが難しい場合には、金融のプロへの相談もオススメです。

価値観の違いで揉めるかも

お金の支出が明確になると、相手のお金の使い方も見えてきます。

「どこにお金を使うのか」「使う頻度はどれくらいか」など、お金に対する価値観を夫婦間で話あっておくことをおすすめします。

お金の価値観やルールについてはこちら

あわせて読みたい

家計管理を何からすればいいの?貯めるためにやるべき7つのこと【体験談】

こんな人にオススメ 家計管理を始める初心者 家計管理を頑張りたいと思っている 家計管理って何から始めたらいいの? 「家計管理を始めたい!」と思っても、初心者だと…

あわせて読みたい

お金のことで揉めてばかり!喧嘩しない家計管理のルールとは?【体験談】

こんな方にオススメ お金に関する夫婦喧嘩が多くて悩んでいる 揉めない家計管理の方法が知りたい 最近お金の喧嘩が増えたな… お金のことで責められるの嫌なんだよな 夫…

プライバシーがなくなる

全ての支払いを共通口座から行うようになると、個人的な支出のプライバシーがなくなってしまいます。

自由に使えるお金を持ちたい方は、共通口座の他に個人口座を作っておくことをおすすめします。生活費とその他の支出を分けておくことで、ストレスを抱えることなくお金の管理をすることができます。

miso.家計がお互いにオープンになるので、ルールを決めた方が円満に家計管理ができると思います。定期的に見直していきましょう!

効率よく貯蓄ができる「共通口座」の選び方

私が実際に共通口座を利用してみて、家計管理をする上で大事だと感じるポイントを3つまとめました。

- 手数料がかからない

- 自動送金できるサービスがある

- ポイント還元がある

1つずつご紹介していきます。

手数料がかからない

手数料は数百円という少額ではありますが、年間で考えると大きな出費につながります。

- 振り込み手数料

- 入出金手数料

といった手数料が無料というのは大きなメリットとなります。

共通口座の他に個人名義の口座を作りたいと思っている方は、送金する機会もあると思います。手数料がかからないかどうかをきちんと確認するようにしましょう。

miso.手数料無料の回数制限があったとしても、何回もお金を下ろすという習慣をなくすことができるため、節約思考になることができます。

自動送金できるサービスがある

給与を振り分けるという作業は、毎月やらなければならないルーティンとなります。

自動送金できるサービスを利用すれば、

- 面倒な手間がなくなる

- 入金漏れがない

- 一定額入金されてムラがなくなる

夫婦間でのお金やりくりでの「忘れた」「月によって金額に変動がある」のようなことが起こらなくなります。

ポイント還元がある

共通口座から生活費の支払いをするなら、ポイントの還元がされるかどうかも確認しておきましょう。

- 自分が持っているクレジットカードとの紐付け

- よく使うお店のポイント

miso.せっかく口座を作るなら、カードやお店との相性がいいものを選びましょう!

ポイントをザクザク貯めるなら

ポイントは、ポイ活サイトを経由することでお得に貯めることができます!

お得に貯められる理由

- ポイントを多重取りできる

- 楽天市場を経由すれば、楽天ポイント×ポイ活サイトのどっちももらえる!

- ゲームやアンケートでポイントがゲットできる

- ポイントを使ってお買い物ができる

miso.

miso.ポイントを貯めるなら、ポイ活サイトを経由しないと損です!

\最大300円分のポイントがもらえる/

共働きの夫婦におすすめの共通口座7選

利用しやすいおすすめのネット銀行を紹介します。

今回は、サービスが手厚い銀行をランキングにしました。夫婦にあった銀行選びの参考にしてみてくださいね。

| イオン銀行 公式HP | 普通預金金利が最大年0.15%(税引き後年0.119%) スマホ決済の銀行口座に幅広く対応 即時でチャージ(入金)や口座振替ができる スマホ・パソコンアプリで24時間いつでも銀行取引 サポート体制が万全 |

| PayPay銀行 公式HP | PayPayマネーへの入出金がいつでも・何回でも手数料0円 かんたん便利なVisaデビットカードが使える セキュリティ強化が可能! |

| 楽天銀行 公式HP | 楽天ポイントが貯まる・使える スマホで残高照会やサービス利用できる 好金利で利用可能 |

| 住信SBIネット銀行 公式HP | 10個まで好きな口座を作れる 自動貯金ができる 円預金・外貨預金も管理できる |

| auじぶん銀行 公式HP | 残高照会・振込などサービスを全てアプリで利用可能 高いレベルのセキュリティを提供 Pontaポイントが貯まる |

| あおぞら銀行 公式HP | 高金利利息と各種手数料ゼロ円! Visaデビットの利用が便利 |

| 新生SBI銀行 公式HP | 銀行取引はスマホアプリでかんたん操作 |

イオン銀行|スマホ決済の口座に幅広く対応

| 銀行名 | イオン銀行 |

| 振り込み手数料 (他行宛て) | 0〜5回 |

| 入出金手数料 上:入金 下:出金 | 1〜5 1〜5 |

| 自動入金サービス | あり |

| 家族(代理)カード | あり |

| 金利 | 0.001〜0.1% |

| ポイント還元 | WAONポイント |

| ATM | 三菱UFJ ゆうちょ イーネット ローソン みずほ イオン |

イオン銀行のメリット

- 普通預金金利が最大年0.15%(税引き後年0.119%)

- ATMが24時間365日無料で利用可能

- 全国に6,000台以上設置。

- 他行ATM入出金手数料が最大月5回無料

- イオン銀行Myステージの特典

- 他行宛振込手数料が最大月5回無料

- イオン銀行Myステージの特典

- 毎月20日・30日はお買い物代金が5%OFF

- イオングループ対象店舗でWAONPOINTが毎月2倍

- イオンカードセレクトでのお支払い200円(税込)ごとにいつでも2ポイント!

- スマホ決済の銀行口座に幅広く対応

- 即時でチャージ(入金)や口座振替ができる

- スマホ・パソコンアプリで24時間いつでも銀行取引

- サポート体制が万全

- オンライン、来店で口座開設後の資産運用、住宅ローン等のご相談が可能。

- カードの種類が豊富

- クレジットカード付帯型のキャッシュカードからデビットカードまで種類豊富に用意

\無料で口座開設をする/

イオン銀行は、イオングループのサービスを使う方はもちろん、スマホ決済をメインに使う方にもおすすめです。

miso.私はイオンカードでお買い物をしてWAON POINTを貯めています。

夫の口座から引き落としができるので主婦にもおすすめです。

WAON POINTの使い方はこちら

あわせて読みたい

【完全攻略】WAONポイントも使ってお得にウエル活する方法【節約術】

こんな2人におすすめ ウエル活に挑戦したいと思っている ポイントを活用して節約したい WAON POINTを持っている ウェル活でWAONポイントを貯められるの? ウエルシア薬…

Paypay銀行|PayPayマネーへの入出金0円

| 銀行名 | Paypay銀行 |

| 振り込み手数料 (他行宛て) | 口座開設日の翌々月末まで 5回/月 無料 |

| 入出金手数料 上:入金 下:出金 | 1〜無制限 1〜無制限 |

| 自動入金サービス | あり |

| 家族(代理)カード | あり |

| 金利 | 0.001% |

| ポイント還元 | Paypay |

| ATM | 三井住友銀行 ゆうちょ イーネット ローソン セブン イオン |

PayPay銀行のメリット

- PayPayマネーへの入出金がいつでも・何回でも手数料0円

- ATM手数料が3万円以上なら何度でも無料

- カードレスで入出金・借り入れができるPayPay銀行アプリ

- かんたん便利なVisaデビットカードが使える

- 年会費・発行手数料0円

- アプリで残高チェック可能

- PayPayポイントがもらえる(初めての利用で1,000円分もらえる!)

- 振込手数料が給与受け取りで月3回0円

- セキュリティ強化が可能!

\無料で口座開設をする/

楽天銀行|楽天ポイントが貯まる

生活費用口座におすすめ

引用:楽天銀行

| 銀行名 | 楽天銀行 |

| 振り込み手数料 (他行宛て) | 会員ステージに応じて 最大3回/月 無料 |

| 入出金手数料 上:入金 下:出金 | 0〜7回 0〜7回 |

| 自動入金サービス | 毎月おまかせ振込予約 |

| 家族(代理)カード | あり |

| 金利 | 0.02〜0.1% |

| ポイント還元 | 楽天ポイント |

| ATM | 三菱UFJ ゆうちょ セブン イーネット ローソン みずほ イオン |

\無料で口座開設をする/

家族カードが作れて便利

楽天銀行口座のメリット

- 楽天ポイントが貯まる・使える

- 給与の受け取り・振込・口座振替でポイントが貯まり、ショッピングで使える!

- ATM手数料0円

- ハッピープログラムに参加すれば、月最大7回無料で使える

- 他行振込手数料が0円

- ハッピープログラムを利用すれば、他行振込手数料が最大月3回まで無料。

- 銀行の残高が増えればさらにおトク

- コンビニATMで24時間365日利用可能

- 銀行ATMがやっている時間に駆け込む必要がなくて便利

- スマホで残高照会やサービス利用できる

- アプリで簡単に確認できてスマホで送金や支払いもできる

- 好金利で利用可能

- 楽天銀行と楽天証券口座との連携サービスを利用すれば、普通預金金利が通常の5倍(年間0.1%)の好金利

\【作って損なし】年会費永年無料/

新規入会&利用で5,000Pもらえる!

住信SBIネット銀行|目的別口座を作れる

引用:住信SBIネット銀行

| 銀行名 | 住信SBIネット銀行 |

| 振り込み手数料 (他行宛て) | スマプロランクに応じて 最大20回/月 無料 |

| 入出金手数料 上:入金 下:出金 | 2〜20 2〜20 |

| 自動入金サービス | あり |

| 家族(代理)カード | なし |

| 金利 | 0.001〜0.01% |

| ポイント還元 | なし |

| ATM | ゆうちょ セブン イーネット イオン ローソン |

住信SBIネット銀行のメリット

- 10個まで好きな口座を作れる

- 「目的別口座」を作って目的ごとに管理できる

- 目標金額や期日を設定して達成状況がわかる

- 自動貯金ができる

- 金額・タイミングを設定すると代表口座から目的別に自動振替可能。

- 円預金・外貨預金も管理できる

- 円定期預金や外貨預金も目的別口座に管理ができます。

引用:住信SBIネット銀行

\アプリで最短即日お取引/

オリコン顧客満足度ネット銀行総合1位

新生SBI銀行|定期預金金利が高い

| 銀行名 | 新生SBI銀行 |

| 振り込み手数料 (他行宛て) | ステップアッププログラムに応じて 最大50回/月 無料 |

| 入出金手数料 上:入金 下:出金 | 回数無制限 月5回~回数無制限 |

| 自動入金サービス | なし |

| 家族(代理)カード | なし |

| 金利 | 0.001~0.003% |

| ポイント還元 | Tポイント dポイント nanacoポイント |

| ATM | セブン イーネット イオン ローソン 三菱UFJ信託銀行 三井住友信託銀行 |

新生SBI銀行のメリット

- 提携コンビニATMが出金手数料最低月5回無料

- ネットからの他行宛振込手数料が最低月1回無料

- 銀行取引はスマホアプリでかんたん操作

\3ヶ月もの円定期預金金利年1.0%(税引後0.7968%)/

auじぶん銀行|Pontaポイントが貯まる

| 銀行名 | auじぶん銀行 |

| 振り込み手数料 (他行宛て) | じぶんプラスのステージに応じて 3〜15回 |

| 入出金手数料 上:入金 下:出金 | 2〜無制限 2〜15 |

| 自動入金サービス | あり |

| 家族(代理)カード | なし |

| 金利 | 0.001〜0.2% |

| ポイント還元 | Ponta |

| ATM | 三菱UFJ ゆうちょ セブン イーネット ローソン |

auじぶん銀行のメリット

- 残高照会・振込などサービスを全てアプリで利用可能

- 24時間365日利用可能

- 高いレベルのセキュリティを提供

- au IDを持っていればおトクに使える

- Pontaポイントが貯まる

- 住宅ローン金利がお得

- 円普通預金金利が合計最大年0.33%(税引き前)

- カードローンau限定割が使える

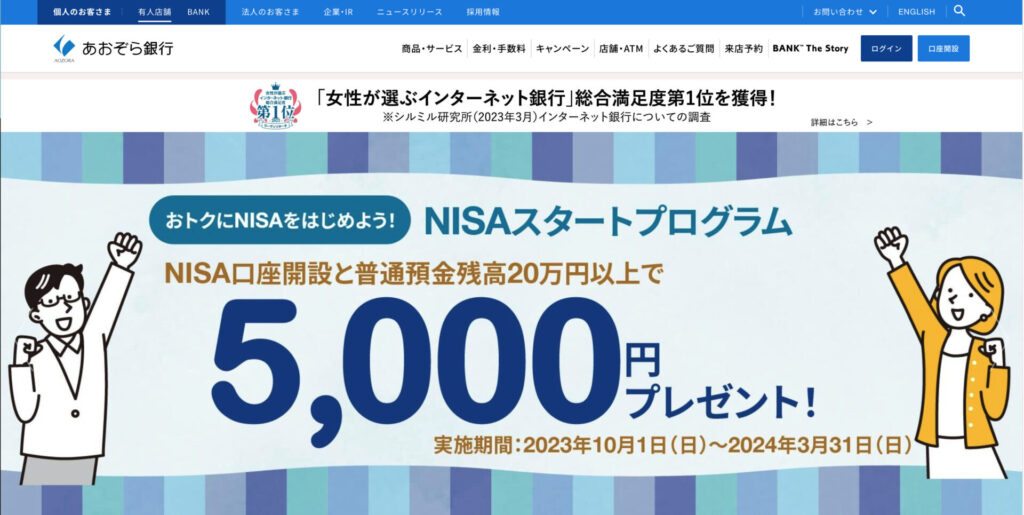

あおぞら銀行|高利息金利と各種手数料0円

貯蓄用口座におすすめ

引用:あおぞら銀行

| 銀行名 | あおぞら銀行 |

| 振り込み手数料 (他行宛て) | 預け入れの残高等に応じて 最大3回/月 無料 |

| 入出金手数料 上:入金 下:出金 | 無制限 0 |

| 自動入金サービス | なし |

| 家族(代理)カード | なし |

| 金利 | 0.2% |

| ポイント還元 | スマプロポイント JALのマイルにも交換可能 |

| ATM | ゆうちょ セブン |

あおぞら銀行のメリット

- 高金利利息と各種手数料ゼロ円!

- 円普通預金金利年0.2%

- 他行振り込み手数料無料(※制限あり)

- Visaデビットの利用が便利

- Visaデビットの利用額に応じて最大1%キャッシュバック

- ご利用限度額1日500万円

- 年会費0円

\円普通預金金利年0.2%/

よくある質問事項

夫婦で共通口座を持つにあたり、よくある質問についてまとめました。

- 家族カード(代理カード)とは?

-

名義人の口座からまとめて引き落としすることができるカード。

銀行口座は共同名義にすることができないので、家族カードを利用すると家計管理がよりラクにできます。

ただし、発行できる銀行は限られているので確認をしてみてください。

- 共通口座は税金がかかるの?

-

生活費などにかかった費用については贈与税がかからないと言われています。

ただ、高額な資金の送金などは贈与税とみなされることがあるので注意が必要です。

(※絶対ではないので、税金について詳しくは税理士に確認してみてください。)

お金が貯まる管理方法3つ

銀行口座が決まったら、家計管理の方法も見直してみましょう。「お金が貯まらない」と感じているのであれば、家計管理の方法が間違っているかもしれません。

妻・彼女我が家の家計ってどうなんだろう?

miso.

miso.お金のことは身近で相談しにくいので、不安が尽きないですよね…

そんな時には、無料の家計診断サービス「オカネコ![]() 」を利用してみるのがおすすめです。

」を利用してみるのがおすすめです。

同世代の人と家計状況を比べることができて、自分達の家計を客観視することができます。

家計状況を知れたところで、家計管理の方法をご紹介していきます。

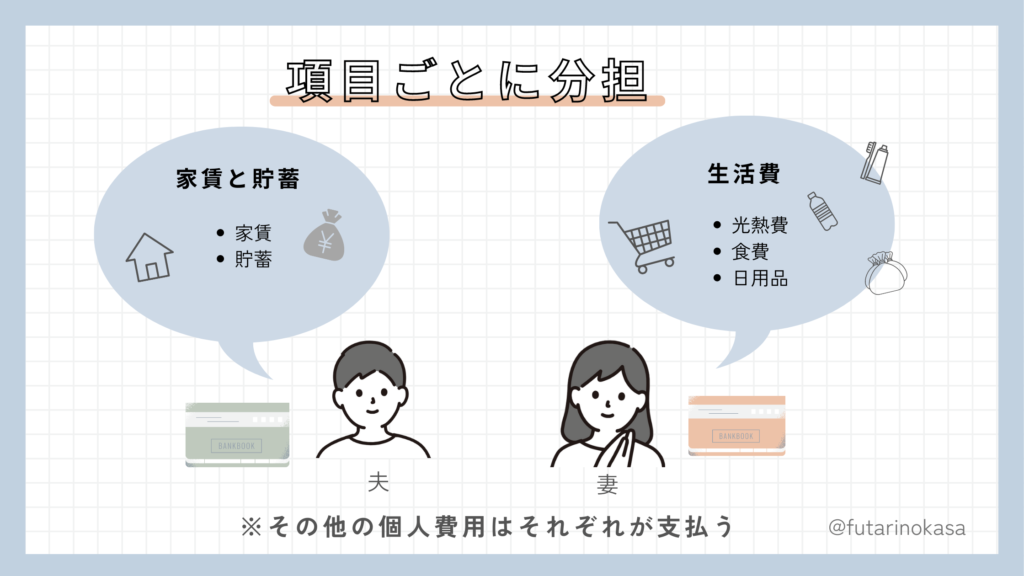

パターン1 項目ごとに生活費を分担する

生活費の中でも、細かく分類をすると様々な項目があると思います。

家賃と貯蓄は夫、食費や光熱費などは妻、その他個人的な出費はそれぞれというように、出費の項目ごとに分ける管理方法です。

こんな夫婦にオススメ

- もともと同棲をしていたり、一方がお引越しする形で同居を始めようとしている夫婦

- 夫婦間の収入に差がある

- お互いがお金管理をしっかりできる

メリット

デメリット

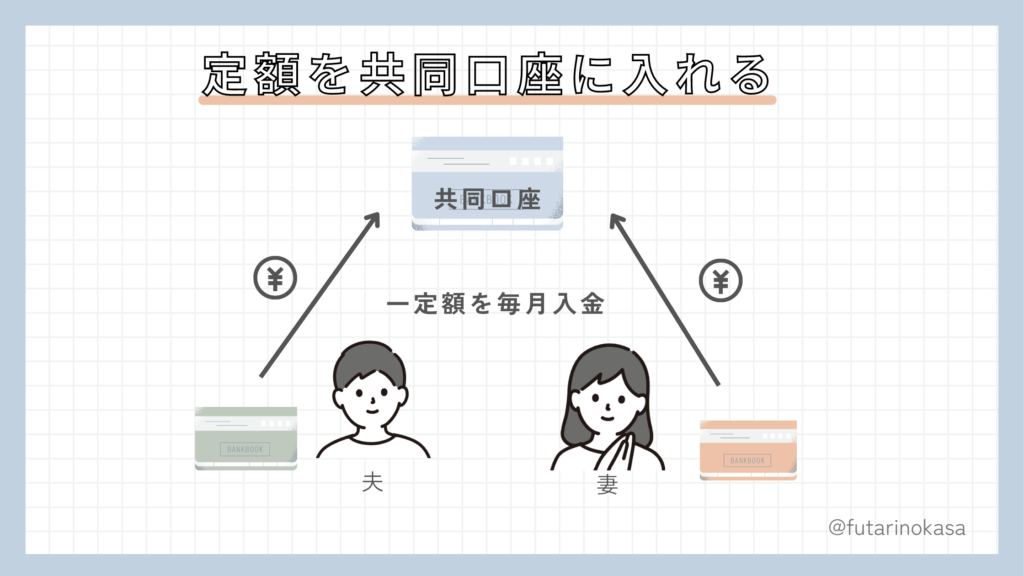

パターン2 定額制度にする

共同口座を作って、「月収の何割を入金する」と決めてその中で生活費をやりくりする方法です。

こんな夫婦にオススメ

- 夫婦の収入が同じくらいある

- 収入や支出をお互いに管理されてても平気

- しっかりと管理をしてお金を貯めたい

メリット

デメリット

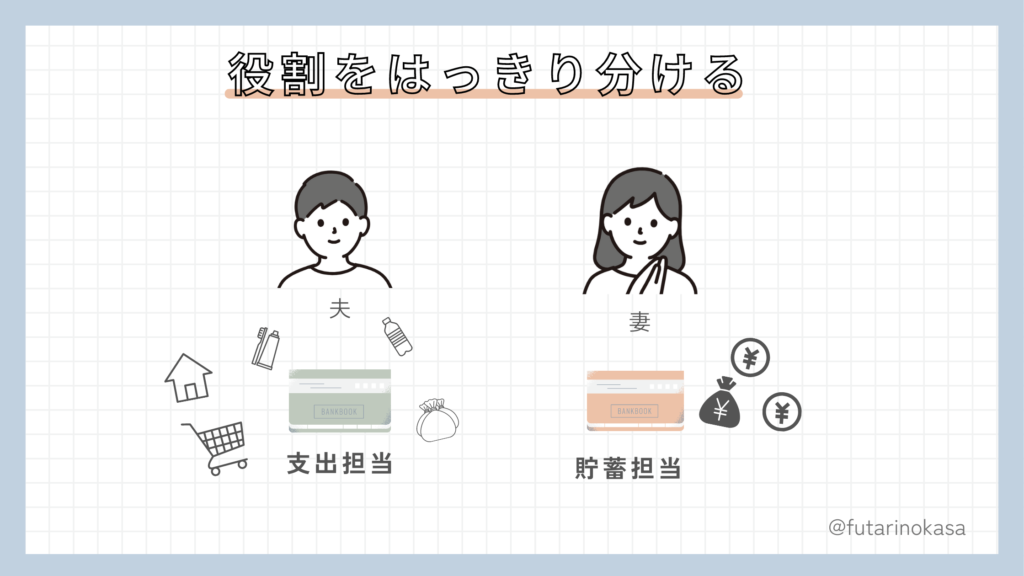

パターン3 支出担当と貯蓄担当で分ける

夫が支出を全て支払い、妻が貯蓄をしていき、支払いと貯蓄ではっきりと担当分けをする方法があります。

こんな夫婦にオススメ

- 2人の収入が同じくらいある夫婦

- 出産や育休などでいつか仕事をセーブしようと考えている夫婦

メリット

デメリット

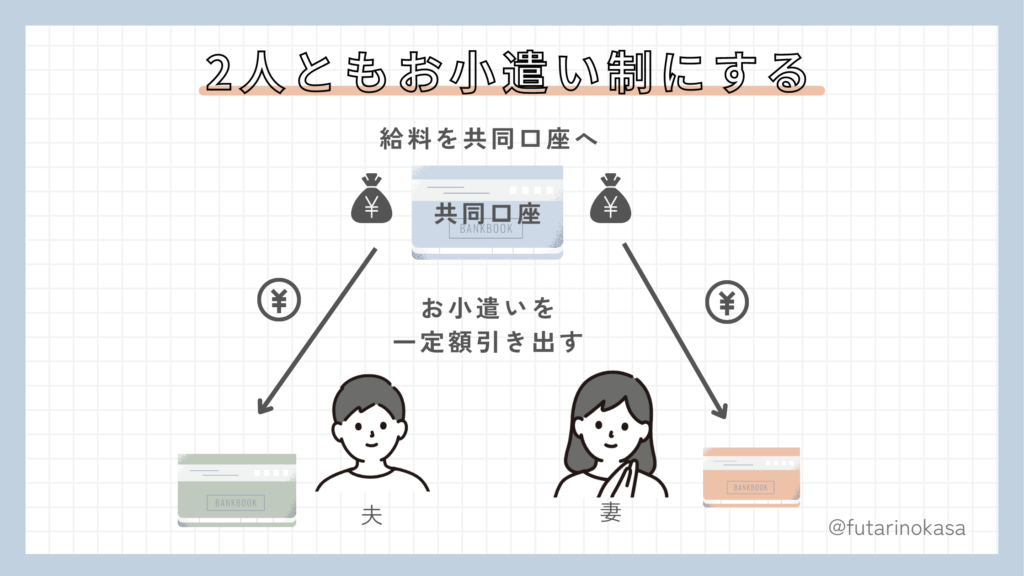

パターン4 2人ともお小遣い制にする

共同口座へお互いの給料を振り込み、お小遣い分のみ引き出す方法です。

こんな夫婦にオススメ

- 2人とも稼いでいる

- しっかり貯蓄をしたい夫婦

メリット

デメリット

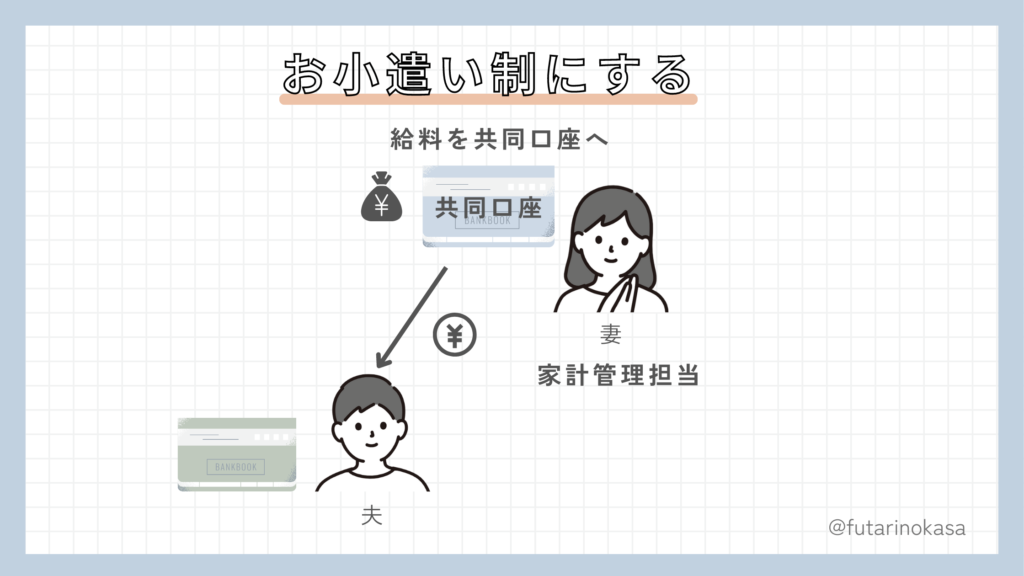

パターン5 家計管理担当を作る

こんな夫婦にオススメ

- 専業主婦をしている

- 一時的に仕事をセーブしている

メリット

デメリット

【やらなきゃ損】夫婦で賢く貯蓄をしよう!

今回は、共働き夫婦のお金の管理方法や共通口座におすすめの銀行口座についてまとめました。

家計管理を賢く行うには、家計簿や貯蓄の方法を知ることも大事です。

効率よくお金を貯めるには?

いくら金利が高いとは言え、昨今はお金を銀行に預けているだけでは、ほとんどお金が増えません。

国でも推奨している『積立NISA』や『iDeco』といった非課税での投資方法があります。

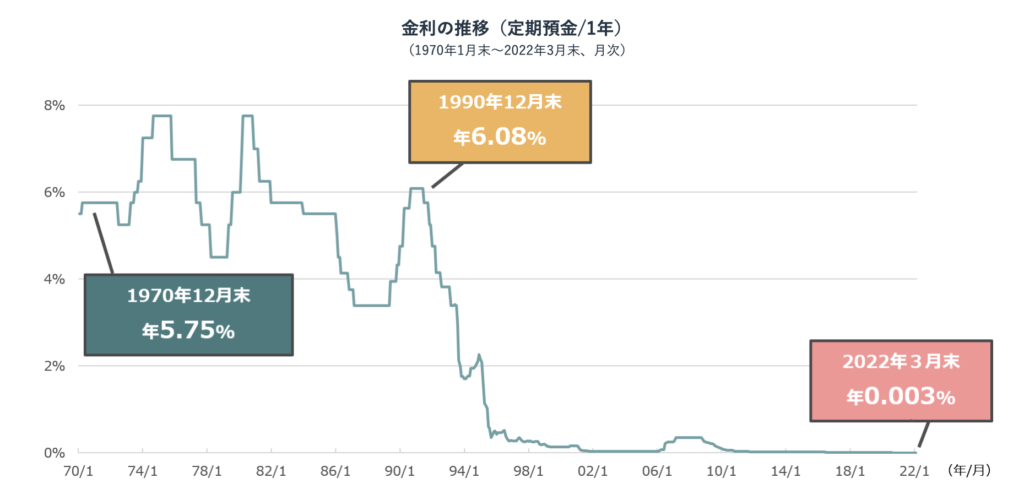

利息の推移

引用:野村アセットマネジメント

昔は銀行預金でもらえる利息が、多い時で年6%ありました。

しかし昨今の状況を見ると、2022年には0.003%になっています。

miso.私自身もこの状況に危機感を感じて、非課税枠での投資をはじめました。

ただし、適当に銘柄を決めて投資をはじめることは危険です。

妻・彼女どうやって勉強したらいいの?

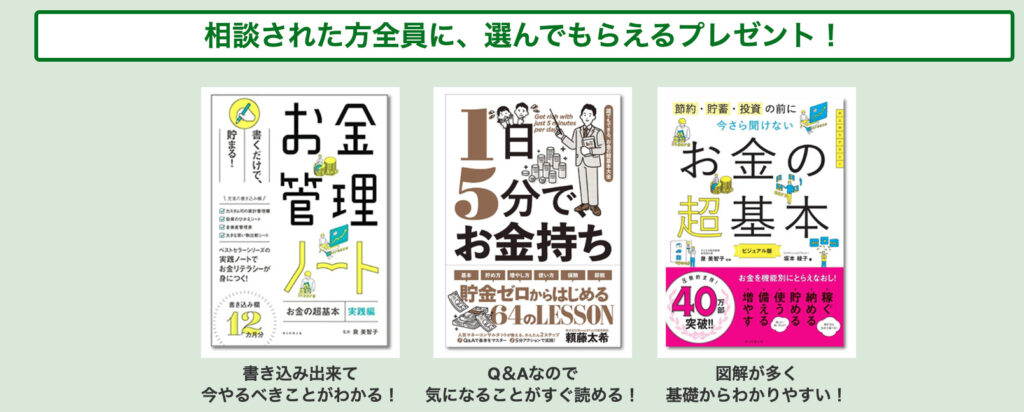

無料で貯蓄について相談するなら、『ガーデン』がおすすめです。

引用:ガーデン

\オンラインで無料相談/

予約して相談すると、お金について学べる本がもらえます。

引用:ガーデン

miso.

miso.せっかくなら、特典ももらって将来のお金について考えるきっかけにしましょう!

ふたりのかさ

家計管理の関連記事

- 【簡単テク】家計簿の付け方5選とズボラでも続けられる簡単な方法!

- 【ズボラ必見】日用品ストックリスト活用法【リスト配布】

- 【楽天経済圏】お金の管理を楽天銀行でやってみた結果

コメント